Bis zu 1.000 Euro fehlen: Warum die gesetzliche Rente für viele Deutsche zu wenig ist

Bereits seit Jahren wird hitzig über die Rente diskutiert. Doch in der Regel ist es für viele nicht die gesetzliche Rente, die sie über die Runden bringt. Womit die Deutschen ihre finanziellen Rentenlücken füllen, erfahren Sie hier.

Erstellt von Felix Schneider - Uhr

Suche

Suche

{kind=link}

- Für die meisten Rentner reicht die gesetzliche Rente nicht aus

- Oftmals entstehen am Ende des Monats finanzielle Lücken

- Dabei können Differenzen von bis zu 1.000 Euro im Monat entstehen

Mehr zu Themen rund um die Rente finden Sie am Ende dieses Beitrags.

Wie genau finanzieren Rentner in Deutschland ihren Lebensstandard? Fakt ist: Allein die gesetzliche Rente reicht in der Regel nicht aus, um leben zu können. Besonders, wenn man nach Wohnkosten und Einkäufen auch noch Geld für andere Ausgaben benötigt. Der Vorsorgekompass 2026 der WHU (Otto Beisheim School of Management) im Auftrag der Union Asset Management zeigt, wie die meisten Rentner wirklich finanziell dastehen.

Lebensstandards können oftmals nur mit Mühe gehalten werden

Die Studie zeigt: Zwar bilden die gesetzlichen Versorgungssysteme weiterhin die Grundlage für die Alterssicherung, doch aktuell können sie nur 60 Prozent der monatlichen Ausgaben eines Rentnerhaushalts decken. "Für viele bedeutet das, dass sie auf private Vorsorge, betriebliche Altersversorgung oder Vermögensentnahmen angewiesen sind, um den gewohnten Lebensstandard zu halten", so Studienleiter Prof. Dr. Christian Hagist.

Viele Rentner haben monatlich größere finanzielle Lücken, die ihren Lebensstandard bedrohen oder deutlich einschränken. Besonders reisefreudige und aktive Ruheständler weisen Ausgaben auf, die ihr Einkommen übersteigen. Weniger aktive und eher häusliche Rentner können ihre Ausgaben wiederum häufig durch laufende Einnahmen decken, wie die Ergebnisse zeigen.

Gesetzliche Rente reicht häufig nur für die Wohnkosten

Im Durchschnitt geben Rentner 3.148 Euro pro Monat aus - davon entfallen fast 50 Prozent auf Wohnkosten. Auch Lebensmittel, Mobilität und Alltagskosten müssen regelmäßig davon abgezogen werden. Die Einnahmen belaufen sich dabei allerdings nur auf 2.988 Euro im Monat - die Lücke von etwa 160 Euro wird derzeit häufig durch Vermögensentnahmen gedeckt.

Hagist prognostiziert, dass diese Strategie "angesichts sinkender Rentenleistungen und steigender Kosten künftig nicht mehr für alle tragfähig sein wird." Bei Haushalten ohne ergänzende Vorsorge müssen die Rentner oftmals mit einem Finanzloch von monatlich mehr als 1.000 Euro rechnen. In diesen Fällen reicht die gesetzliche Rente oftmals gerade so zur Deckung der Wohnkosten - weitere wichtige Kosten können so nicht gedeckt werden.

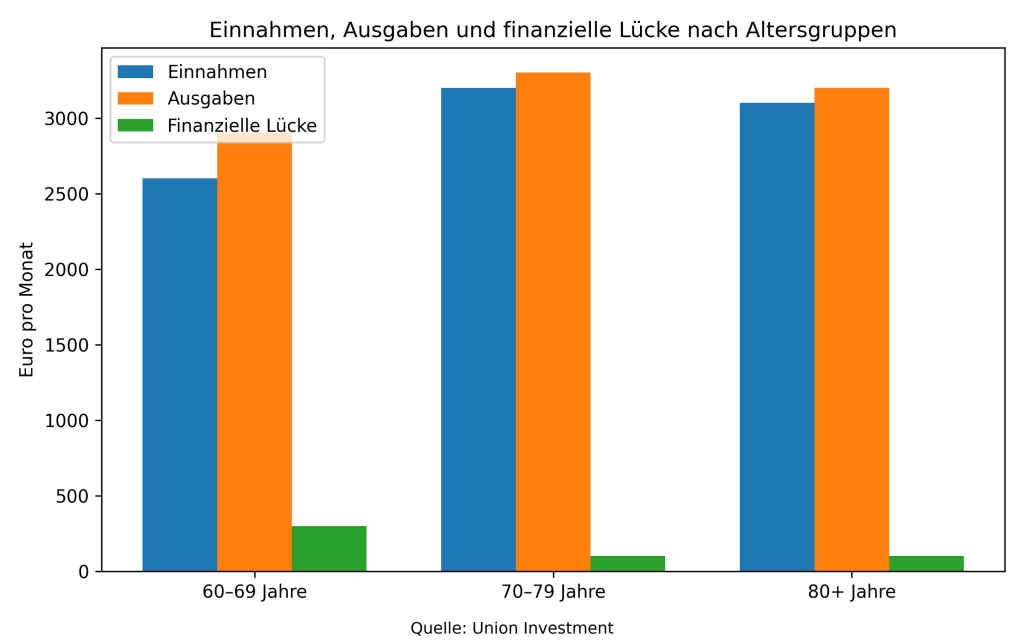

Wie viel Geld haben Rentner-Haushalte aktuell zur Verfügung?

Je nach Alter und Lebensstil variiert die Differenz zwischen Einnahmen und Ausgaben allerdings deutlich. Während die 60- bis 69-Jährigen monatlich mit Ausgaben von etwa 2.900 Euro rechnen, betragen ihre laufenden Einnahmen lediglich 2.600 Euro - eine Differenz von 300 Euro. Diese wird überwiegend aus angespartem Vermögen gedeckt.

Suche

Suche

{kind=link}

Bei den 70- bis 79-Jährigen steigen die Ausgaben wiederum auf durchschnittlich 3.300 Euro pro Monat. Dafür liegen ihre Einnahmen allerdings auch bei etwa 3.200 Euro. Hier sinkt die Differenz auf nur noch 100 Euro. Neben der gesetzlichen Rente finanziert fast die Hälfte dieser Senioren ihren Lebensstil über den Besitz von Wohneigentum. In der Gruppe über 80 Jahren verschiebt sich dies erneut auf 3.200 Euro an Ausgaben und 3.100 Euro an Einnahmen. Neben dem Wohneigentum resultieren die höheren Einnahmen der beiden älteren Gruppen auch aus der besseren gesetzlichen Versorgung.

Altersvorsorge sollte schon früh geplant werden

Die Ausgabeprofile unterscheiden sich auch innerhalb der drei Altersgruppen, wie Hagist berichtet: "Reisefreudige oder kulturell aktive Senioren zwischen 70 und 79 Jahren geben im Monat 1.000 bis 1.500 Euro mehr aus als häuslich orientierte Menschen." Zusätzliche Vorsorge ist demnach nicht nur für den Komfort wichtig, sondern eine zentrale Säule der Absicherung des Lebensstandards.

"Es reicht nicht, allein auf die gesetzliche Rente zu setzen. Sie ist nur eine Teilkasko-Lösung und kann auch nur das sein. Wer im Alter sorgenfrei leben möchte, muss privat vorsorgen", erklärt auch Hans Joachim Reimke, Vorstandsvorsitzender von Union Investment. Auch das funktioniere allerdings nur als Zusammenspiel mehrerer Vorsorgestrategien - und müsse schon frühzeitig geplant werden.

Hier können Sie mehr zu ähnlichen Themen lesen:

- Wie kann eine Pflegezusatzversicherung Sie unterstützen?

- Pflegeheim-Schock - mehr als 3.000 Euro pro Platz

- Zwei Millionen Rentner erhalten bis zu 185 Euro weniger Geld

- Das sind die besten Länder zum Auswandern für Rentner

- BGH kippt Klausel zu Rentenkürzungen - das müssen Sie wissen

sfx/gom/news.de

Erfahren Sie hier mehr über die journalistischen Standards und die Redaktion von news.de.